今天由外媒网带来“能源机构对石油需求的预测大相径庭”。

在正在进行的能源转型期间预测长期石油需求被比作试图在瓶子里捕捉闪电,不同专家的预测大相径庭。包括少数大型石油公司在内的28个组织对2050年石油需求增长的预测涵盖了从EIA(+34%)和Shell Waves(+18%)的极度乐观到Energy Watch Group(-100%)和UNPRI 1.5(-79%)的极度悲观。

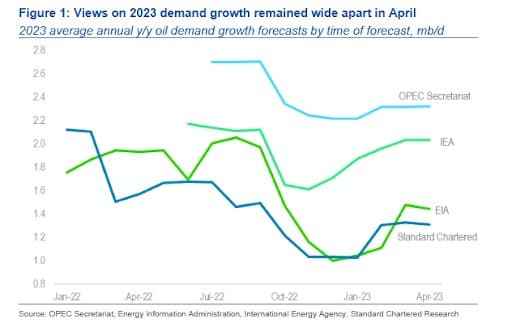

然而,尽管预测近三十年后的石油需求是可以理解的挑战,但专家们似乎无法在几个月后就需求达成一致。包括国际能源署(IEA)和欧佩克(OPEC)在内的四个能源机构对2023年的石油需求增长做出了预测。从下面的图表来看,他们的预测显示出相当大的差异,唯一的共同主题是,这四个机构都预计需求将比2022年增长,但都不如一年左右前乐观。

OPEC是最乐观的,并预测需求将增长约230万桶/日,而IEA预计需求将增长200万桶/日。渣打银行最不乐观,预计需求仅增长130万桶/日,而美国能源信息管理局(EIA)预计增长将达到140万桶/日。

IEA在其最新月度报告中警告称,石油供应紧张迫在眉睫,该机构预计,由于欧佩克+最近的减产,今年下半年将出现赤字。该机构预测,到第三季度,供需缺口将达到200万桶/日,这将推高油价。然而,IEA表示,由于欧佩克+以外的国家的产量增加了100万桶/日,而欧佩克+的产量下降了140万桶/日,到年底,赤字将缩小到40万桶/日内。

由于欧佩克+的意外减产计划、美国库存下降、伊拉克库尔德斯坦的管道供应中断以及俄罗斯的原油供应疲软,美国原油目前徘徊在五个月高点附近。自3月份触及低点以来,油价已上涨近30%,这一涨势提振了许多能源股。

过去几个月,由于欧洲天气变暖,需求总体疲软,石油市场供过于求。美国原油市场在去年11月开始发出供应过剩的信号,这是2022年首次供大于求。前一个月的价差,在12月合约到期前的11月以期货溢价进行交易。前一个月的价差用于衡量短期供求平衡。

幸运的是,市场的其余部分保持了一种被称为反向投资的看涨结构,这表明空头可能是短期的。牛市终于得到了证明,美国商业库存的盈余几乎消失了。几个月来,EIA的每周报告一直在发出有关全球石油市场和美国经济健康状况的不祥信号,但现在已经开始发出更多积极的指标。

然而,专家们现在乐观地认为,如果欧佩克+全年保持减产,过去两个季度的减产将在11月前结束。在一个稍微不那么乐观的情况下,如果目前的削减在10月左右逆转,到年底也会实现同样的目标。

不幸的是,天然气的情况却并非如此。在最新库存数据显示市场供应充足后,天然气价格继续持续下跌。Henry Hub价格目前为2.29美元/MMBtu,低于年初的4.50美元/MMBtu。EIA每周数据显示,天然气库存为1,855 Bcf ,而前一周为1,830 Bcf。对于+25 Bcf的注入来说是好的,而前一周则为-23Bcf。自年初以来,天然气价格已经下跌了惊人的50%。

对多头来说,短期前景仍然黯淡,NatGasWeather表示,由于需求疲软,未来几周储存盈余可能会进一步扩大。尽管天气预报中有一些凉爽的天气系统,但最新的天气模型显示出变暖的趋势。

值得庆幸的是,长期前景可能会更加乐观。欧洲未能获得足够的长期LNG合同来抵消俄罗斯天然气进口的中断,路透社预测,明年冬天这可能代价高昂,并可能大幅收紧市场。欧盟将天然气视为向可再生能源过渡的桥梁燃料,买家通常难以承诺长期合同。这意味着,欧洲可能会像2022年那样被迫从现货市场购买更多,这反过来可能会推高价格。

顾问Morten Frisch告诉路透社:“由于欧洲的绿色游说团体错误地说服了政界人士,认为到2030年,氢气在很大程度上可以取代天然气作为能源载体,欧洲已经变得过于依赖LNG的现货和短期采购。”